Prospect Theory 前景理论

在具体讲前景理论之前,我们先从几个方面来看看人们是如何做决策的。

人们是如何做决策的

(1)确定效应: 多数人在面临获利的时候都是风险规避的。

所谓确定效应(certainty effect),就是在确定的好处(收益)和“赌一把”之间,做一个抉择,多数人会选择确定的好处。用一个词形容就是“见好就收”,用一句话打比方就是“二鸟在林,不如一鸟在手”,正所谓落袋为安。

让我们来做这样一个实验。

A.你一定能赚30000元。

B.你有80%可能赚40000元,20%可能性什么也得不到。

你会选择哪一个呢?

实验结果是,大部分人都选择A。

传统经济学中的“理性人”这时会跳出来批判:选择A是错的,因为40000×80%=32000,期望值要大于30000。

这个实验结果是对“原理1”的印证:大多数人处于收益状态时,往往小心翼翼、厌恶风险、喜欢见好就收,害怕失去已有的利润。卡尼曼和特韦斯基称为“确定效应”(certainty effect),即处于收益状态时,大部分人都是风险厌恶者。

“确定效应”表现在投资上就是投资者有强烈的获利了结倾向,喜欢将正在赚钱的股票卖出。

投资时,多数人的表现是“赔则拖,赢必走”。在股市中,普遍有一种“卖出效应”,也就是投资者卖出获利的股票的意向,要远远大于卖出亏损股票的意向。这与“对则持,错即改”的投资核心理念背道而驰。

(2)反射效应:大多数人在面临损失的时候是风险喜好的。

当一个人在面对两种都损失的抉择时,会激起他的冒险精神。在确定的坏处(损失)和“赌一把”之间,做一个抉择,多数人会选择“赌一把”,这叫“反射效应”。用一句话概括就是“两害相权取其轻”。

让我们来做这样一个实验。

A.你一定会赔30000元。

B.你有80%可能赔40000元,20%可能不赔钱。

你会选择哪一个呢?投票结果是,只有少数人情愿“花钱消灾”选择A,大部分人愿意和命运抗一抗,选择B。

传统经济学中的“理性人”会跳出来说,两害相权取其轻,所以选B是错的,因为(-40000)×80%=-32000,风险要大于-30000元。

现实是,多数人处于亏损状态时,会极不甘心,宁愿承受更大的风险来赌一把。也就是说,处于损失预期时,大多数人变得甘冒风险。卡尼曼和特韦斯基称为“反射效应”(reflectioneffect)。

“反射效应”是非理性的,表现在股市上就是喜欢将赔钱的股票继续持有下去。统计数据证实,投资者持有亏损股票的时间远长于持有获利股票。投资者长期持有的股票多数是不愿意“割肉”而留下的“套牢”股票。

(3)损失规避:大多数人对损失比收益更敏感。

如何理解“损失规避”?用一句话打比方,就是“白捡的100元所带来的快乐,难以抵消丢失100元所带来的痛苦”。

前景理论最重要也是最有用的发现之一是:当我们做有关收益和有关损失的决策时表现出的不对称性。对此,就连传统经济学的坚定捍卫者 保罗·萨缪尔森,也不得不承认:“增加100元收入所带来的效用,小于失去100元所带来的效用。”

这其实是前景理论的第3个原理,即“损失规避”(loss aversion):大多数人对损失和获得的敏感程度不对称,面对损失的痛苦感要大大超过面对获得的快乐感。

行为经济学家通过一个赌局验证了这一论断。

假设有这样一个赌博游戏,投一枚均匀的硬币,正面为赢,反面为输。如果赢了可以获得50000元,输了失去50000元。请问你是否愿意赌一把?请做出你的选择。

A.愿意

B.不愿意

从整体上来说,这个赌局输赢的可能性相同,就是说这个游戏的结果期望值为零,是绝对公平的赌局。你会选择参与这个赌局吗?

但大量类似实验的结果证明,多数人不愿意玩这个游戏。为什么人们会做出这样的选择呢?

这个现象同样可以用损失规避效应解释,虽然出现正反面的概率是相同的,但是人们对“失”比对“得”敏感。想到可能会输掉50000元,这种不舒服的程度超过了想到有同样可能赢来50000元的快乐。

由于人们对损失要比对相同数量的收益敏感得多,因此即使股票账户有涨有跌,人们也会更加频繁地为每日的损失而痛苦,最终将股票抛掉。

一般人因为这种“损失规避”(loss aversion),会放弃本可以获利的投资。

(4)迷恋小概率事件

买彩票是赌自己会走运,买保险是赌自己会倒霉。这是两种很少发生的事件,但人们却十分热衷。前景理论还揭示了一个奇特现象,即人类具有强调小概率事件的倾向。何谓小概率事件?就是几乎不可能发生的事件。

比如天上掉馅饼,这就是个小概率事件。

掉的是馅饼固然好,但如果掉下来的不是馅饼而是陷阱呢?当然也属于小概率事件。

面对小概率的赢利,多数人是风险喜好者。

面对小概率的损失,多数人是风险厌恶者。

事实上,很多人都买过彩票,虽然赢钱可能微乎其微,你的钱99.99%的可能支持福利事业和体育事业了,可还是有人心存侥幸搏小概率事件。

同时,很多人都买过保险,虽然倒霉的概率非常小,可还是想规避这个风险。人们的这种倾向,是保险公司经营下去的心理学基础。

在小概率事件面前人类对风险的态度是矛盾的,一个人可以是风险喜好者,同时又是风险厌恶者。传统经济学无法解释这个现象。

小概率事件的另一个名字叫运气。侥幸,就是企求好运,邀天之幸。孔子很反感这种事,他说:“小人行险以侥幸。”庄子认为孔子是个“灯下黑”,他借盗跖之口评价孔子:“妄作孝弟,而侥幸于封侯富贵者也。”对小概率事件的迷恋,连圣人也不能免俗。

前景理论指出,在风险和收益面前,人的“心是偏的”。在涉及收益时,我们是风险的厌恶者,但涉及损失时,我们却是风险喜好者。

(5)参照依赖:大多数人对得失的判断往往根据参照点决定。

假设你面对这样一个选择:在商品和服务价格相同的情况下,你有两种选择:

A.其他同事一年挣6万元的情况下,你的年收入7万元。

B.其他同事年收入为9万元的情况下,你一年有8万元进账。

卡尼曼的这调查结果出人意料:大部分人选择了前者。

事实上,我们拼命赚钱的动力,多是来自同侪间的嫉妒和攀比。

我们对得与失的判断,是来自比较。

嫉妒总是来自自我与别人的比较,培根曾言:皇帝通常不会被人嫉妒,除非对方也是皇帝。对此,美国作家门肯早有妙论:“只要比你小姨子的丈夫(连襟)一年多赚1000块,你就算是有钱人了。”

传统经济学认为金钱的效用是绝对的,行为经济学则告诉我们,金钱的效用是相对的。这就是财富与幸福之间的悖论。

到底什么是“得”,什么是“失”呢?

你今年收入20万元,该高兴还是失落呢?假如你的奋斗目标是10万元,你也许会感到愉快;假如目标是100万元,你会不会有点失落呢?

所谓的损失和获得,一定是相对于参照点而言的。卡尼曼称为“参照依赖”(Reference Dependence)。传统经济学的偏好理论(Preference theory)假设,人的选择与参照点无关。行为经济学则证实,人们的偏好会受到单独评判、联合评判、交替对比及语意效应等因素的影响。

数学模型

两个核心:

- 价值函数

- 概率模型

1. 价值函数

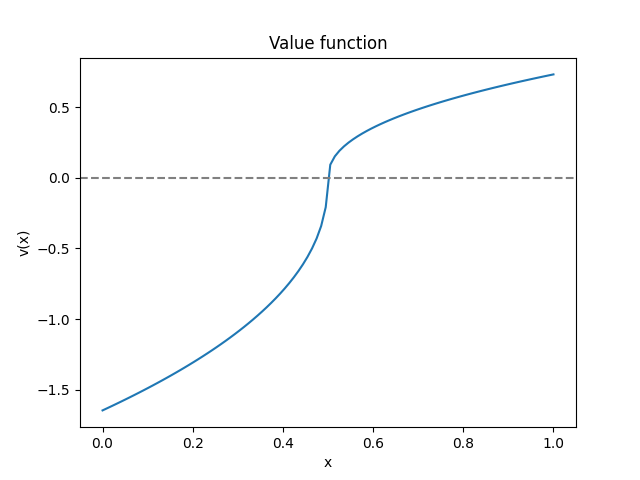

前景理论的核心是价值函数,即人们对收益和损失的评价函数。价值函数是一种非线性函数,它对收益和损失的敏感程度不同。

其中,$x$是收益或损失,是参照点,是收益敏感度,是损失敏感度。比如当时,价值函数如下图所示,从图中也可以看出,损失带来的负效用比同等收益带来的正效用大。

2. 概率模型

一个很容易想到的最优化目标是:

其中是第个事件发生的概率,是第个事件的绝对收益或绝对损失,是第个事件的价值函数。

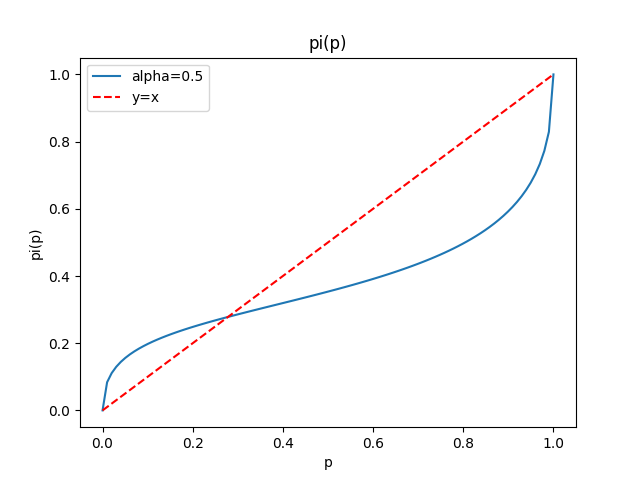

但是这个模型有一个问题,就是它忽略了人们对概率的敏感度。前景理论认为,人们对概率的敏感度是非线性的,即人们对小概率的敏感度比对大概率的敏感度大。人们习惯对小概率事件的高估和对大概率事件的低估。

改写之后的概率模型的形式如下:

一般而言,的取值范围是0到1之间。